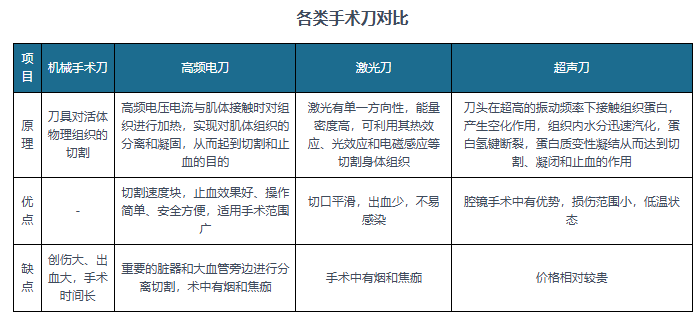

手术超声刀是一种利用高频声波能量进行手术切割和凝固的微创外科医疗器械。其原理在于通过超声发射器发射数百束高能超声波,使焦点处的组织细胞迅速升温并达到切割、凝闭和止血的效果。

各类手术刀中,超声刀凭借其创伤小、出血少、恢复快等优势,在生物医学领域中的应用越来越广泛,尤其是在白内障乳化、肝胆肿瘤吸引、吸脂美容、切骨、切割凝血等多个方面发挥着重要作用。

超声刀属于微创外科手术器械,微创外科手术数量侧面反应出中国医疗市场对超声刀的需求,近年来中国超声刀市场销量增长迅速。2022年我国微创外科手术量达1253万台,一次性超声刀使用量达150万把,2017-2022年复合增长率达38.9%。

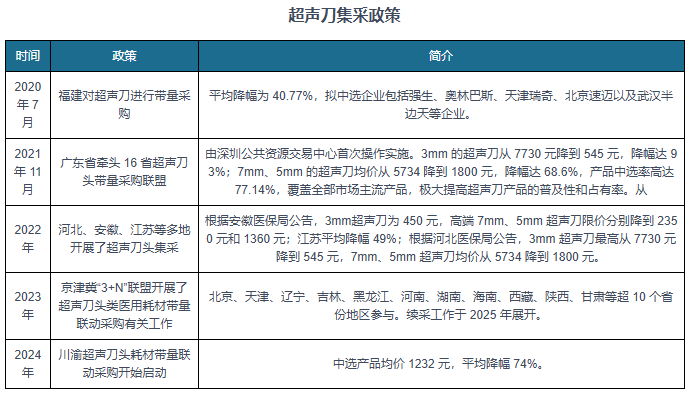

由于超声刀价格相对较贵,过往存在重复使用的情况,导致销售量比真实需求偏低。随着全面集采带量,超声刀价格大幅降低,超声刀在三甲和其他医院的渗透率有望被推动提升。预计到2027年我国一次性超声刀使用量达到 840 万把,市场保持快速增长态势,2022-2027年复合增长率达40.3%。

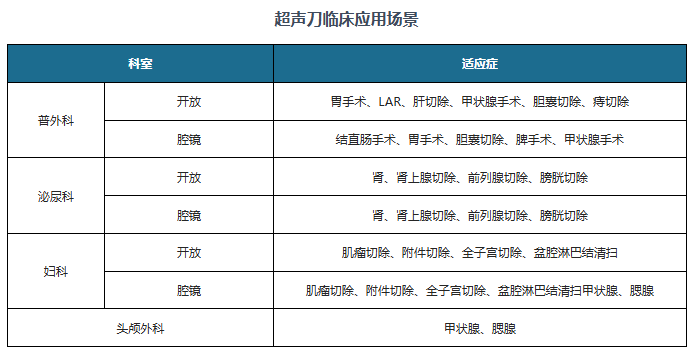

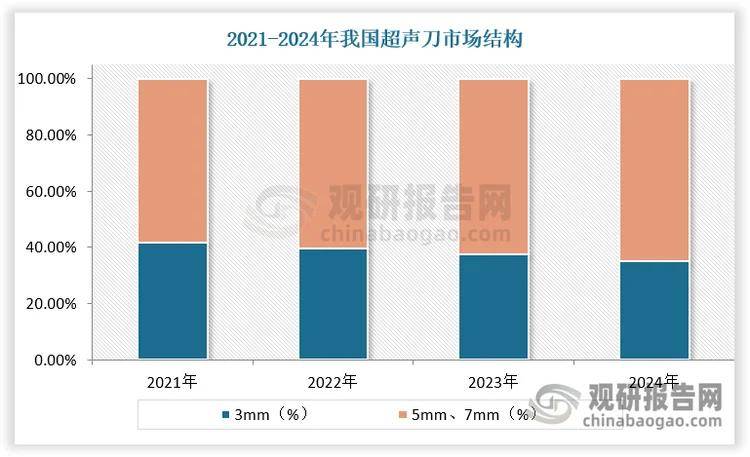

从临床使用角度,超声刀用于需要控制出血及期望热损伤最小时的软组织切割,多用于闭合血管直径为 3mm 及以下血管,也有用于闭合直径为 5mm 及以下血管的。对于闭合直径 5mm 及以上血管,通常会选择高性能超声刀、大血管闭合器、结扎夹或结扎缝合的方法进行。随着临床对产品适用范围的要求不断提高,5mm、7mm血管封闭的超声刀市占率不断提升。2021-2024年我国超声刀各组别中5mm、7mm占比由58.23%提升至64.83%。

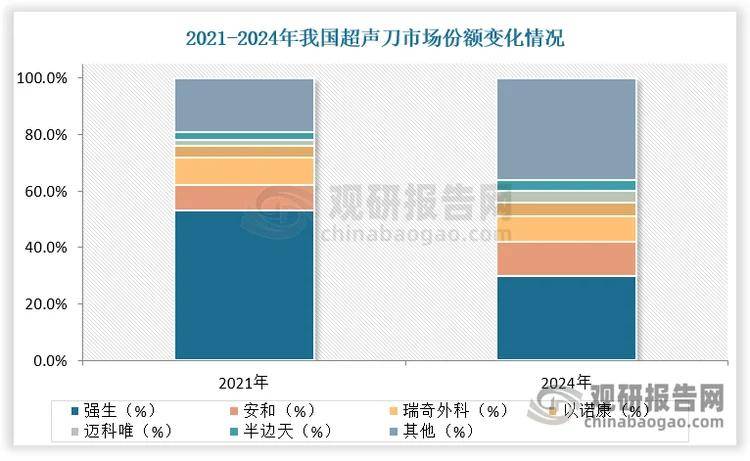

超声刀的核心技术包括高频振动能量控制、刀头材料与人体组织的热效应匹配、实时反馈算法等,长期被强生 Ethicon、柯惠等外资巨头掌握。在此背景下,2020 年之前,强生、美敦力、奥林巴斯三家企业在中国超声软组织刀市场的占有率接近 90%。

国家 “十四五” 医疗装备规划将超声刀列为高端医疗装备重点攻关方向,创新医疗器械特别审批通道将审批周期从 18 个月缩短至约 9 个月。此后,国产品牌快速追赶。2021-2024年,中国超声刀企业中,安和市占率由9%提升至12%,以诺康市占率由4%提升至5%,迈科唯市占率由2%提升至4%,半边天市占率由3%提升至4%;而美国强生市占率由53%大幅下降至30%。

目前大多数国产品牌已覆盖 3mm、5mm 封闭能力的标准型刀头,具备集采入围的资质,然而市场上能够满足“大血管”(≤7mm)的封闭刀头的超声刀头的企业较少,技术迭代速度相对缓慢。随着外资份额和市场集中度下降,国产加速核心技术突围,将迎来更多替代机会。

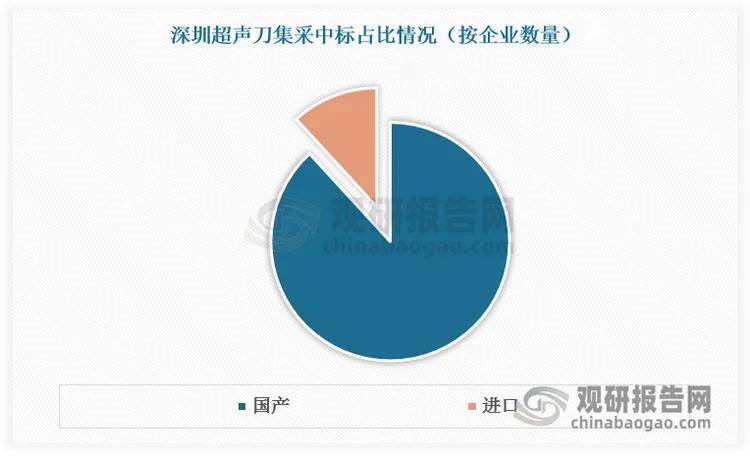

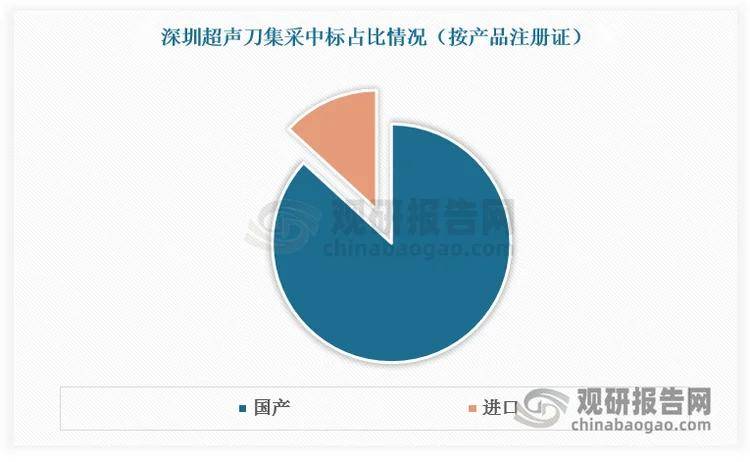

目前迈瑞、逸思、麦科维等企业在大血管闭合(7mm 血管)、热损伤控制(≤1mm)、智能反馈算法上达到国际水平,压电陶瓷换能器、刀头精密加工等核心部件国产化率超 70%。从深圳集采中标占比情况来看,国产企业数量及产品注册证数量占比均超80%。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国超声刀行业发展趋势研究与未来投资分析报告(2026-2033年)》数据丰富,内容详实,整体图表数量达到130个以上,涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容,帮助业内企业准确把握行业发展态势、市场商机动向,正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。